CFC金属研究:铁矿石市场深度分析及未来展望

CFC金属研究:铁矿石市场深度分析及未来展望

分析师 | 楚新莉

期货交易咨询从业信息 | Z0018419

研究助理 | 杨陈渝虎

期货从业信息 | F03135237

报告完成时间 | 2024年12月22日

重要提示: 本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

铁矿石市场基本面矛盾较为有限。供给端,远端发运量环比增加,但近端到港量回落。需求端,钢厂盈利能力恢复,环比上升0.43%至48.48%,但高炉开工率持续下降,日均铁水产量环比下降3.06万吨至229.41万吨。尽管12月铁水产量有所下滑,但由于钢厂补库需求,港口库存继续小幅去化。总体来看,当前铁矿石基本面矛盾并不突出,正值冬储季节,12月钢厂仍有补库空间。然而,年末各地钢厂陆续进行高炉冬休,铁水产量预计将进一步下降,从而限制补库力度。短期内,国内宏观经济暂无明显利好政策出台,预计铁矿石价格将以偏弱震荡为主,波动区间在720-800元/吨。

策略: 铁矿石价格720-800元/吨区间操作。

风险提示: 海外金融风险、国内经济复苏节奏、宏观政策力度、产业链上下游供需变化等。

正文

一、铁矿石价格:进口矿价格下跌

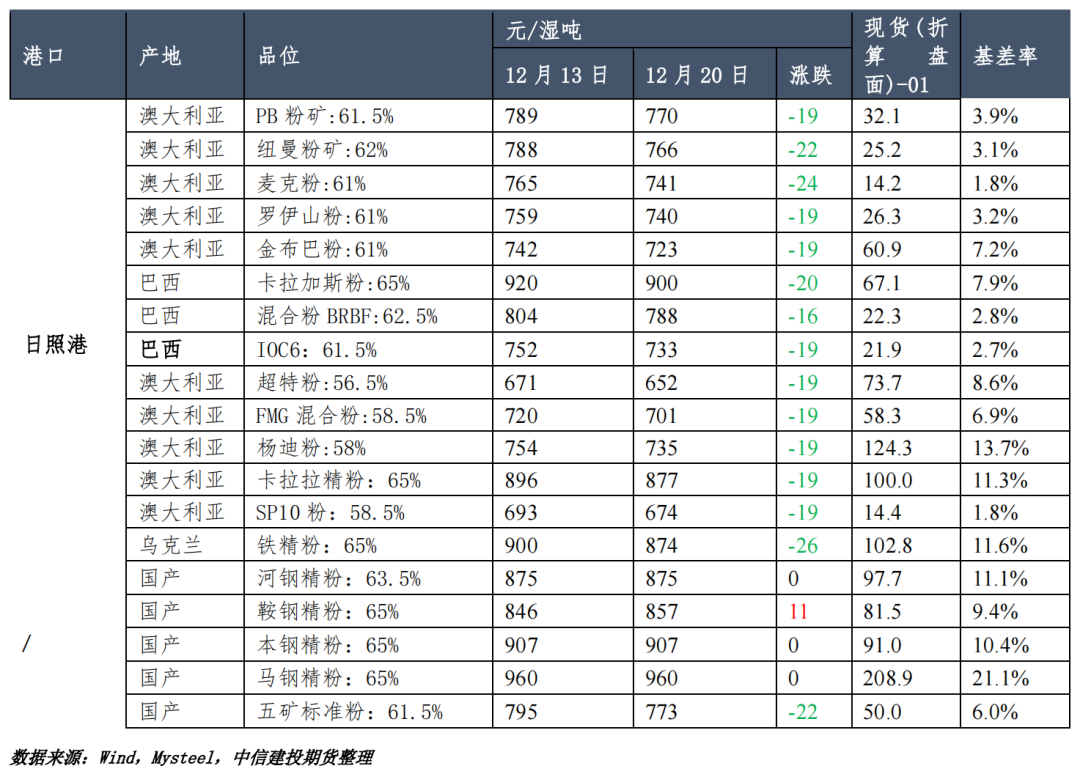

本周铁矿石进口矿价格普遍下跌,国产矿方面,五矿标准粉下跌22元,鞍钢精粉上涨11元,其余品种价格持平。(此处应插入图表1:本周铁矿石价格走势图)

二、铁矿石供给:发运量环比增长,到港量环比减少

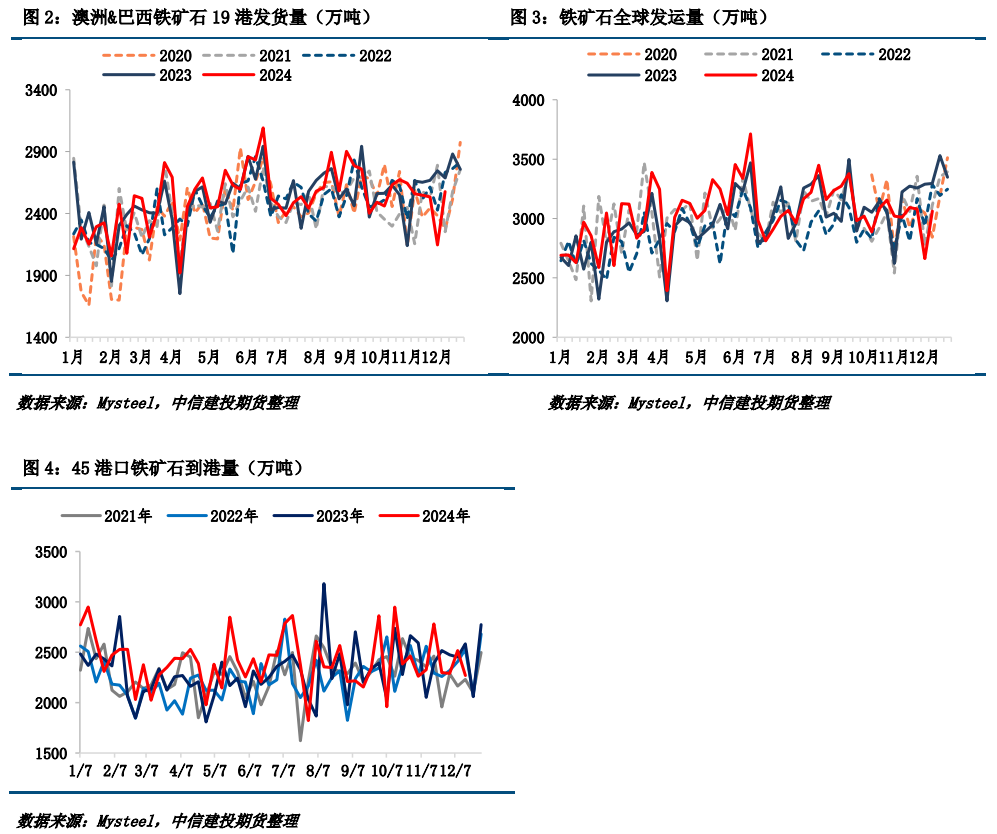

远端供给: 澳大利亚和巴西铁矿石发运总量环比增长。12月9日至12月15日,Mysteel统计的澳洲巴西铁矿石发运总量为2577.9万吨,环比增加431.0万吨。(此处应插入图表2:澳洲巴西铁矿石发运量图表)

近端供给: 中国港口铁矿石到港量环比减少。12月9日至12月15日,中国47个港口到港总量为2409.2万吨,环比减少223.6万吨。(此处应插入图表3:中国主要港口铁矿石到港量图表)

三、铁矿石需求:铁水产量下行,钢厂盈利率环比增长

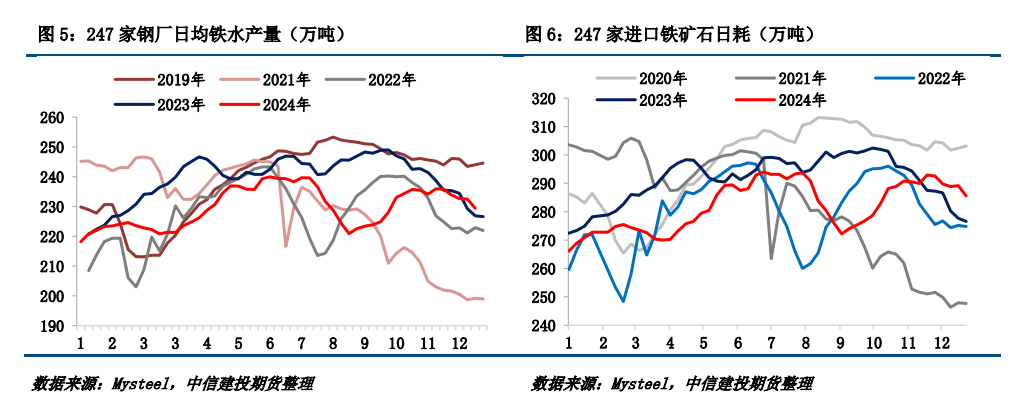

本周铁水产量环比下降,但钢厂盈利能力环比增长,同比大幅提高。截至12月20日,Mysteel调研数据显示,247家钢厂高炉开工率为79.63%,环比下降0.92个百分点。(此处应插入图表4:钢厂高炉开工率、铁水产量及盈利能力图表)

四、铁矿石库存:港口库存下降,钢厂库存增加

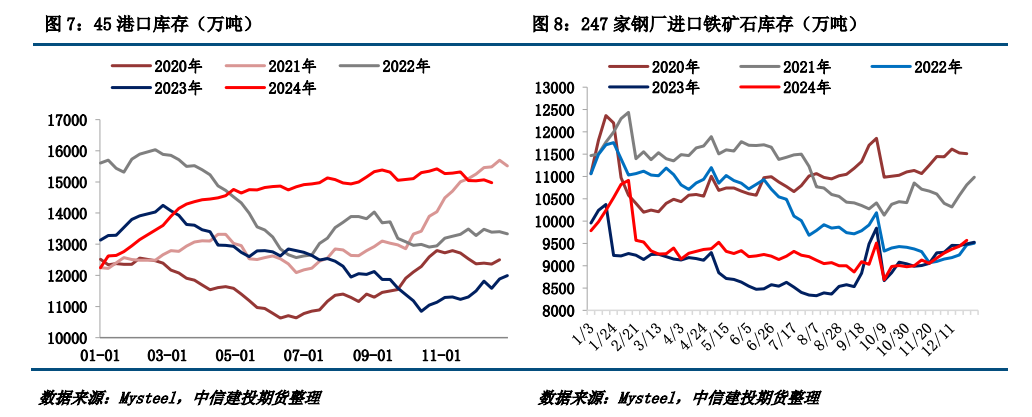

港口库存: 全国45个港口进口铁矿石库存总量为14974.48万吨,环比下降92.89万吨。(此处应插入图表5:全国主要港口铁矿石库存图表)

钢厂库存: 全国钢厂进口铁矿石库存总量为9571.7万吨,环比增加139.80万吨。(此处应插入图表6:全国钢厂铁矿石库存图表)

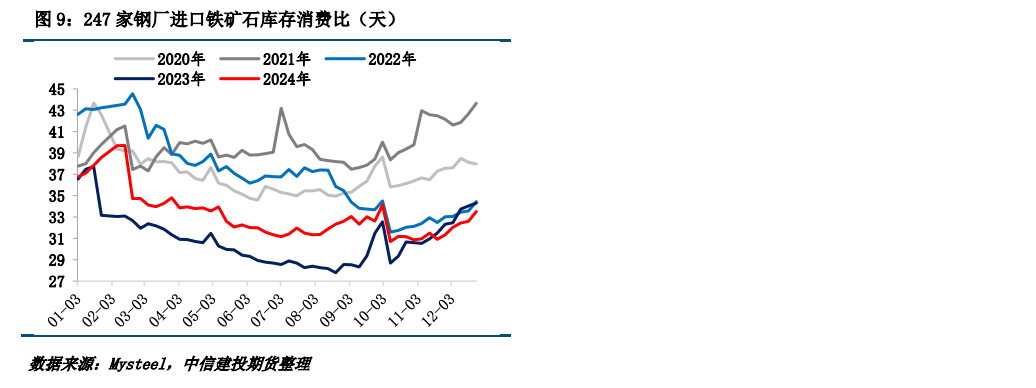

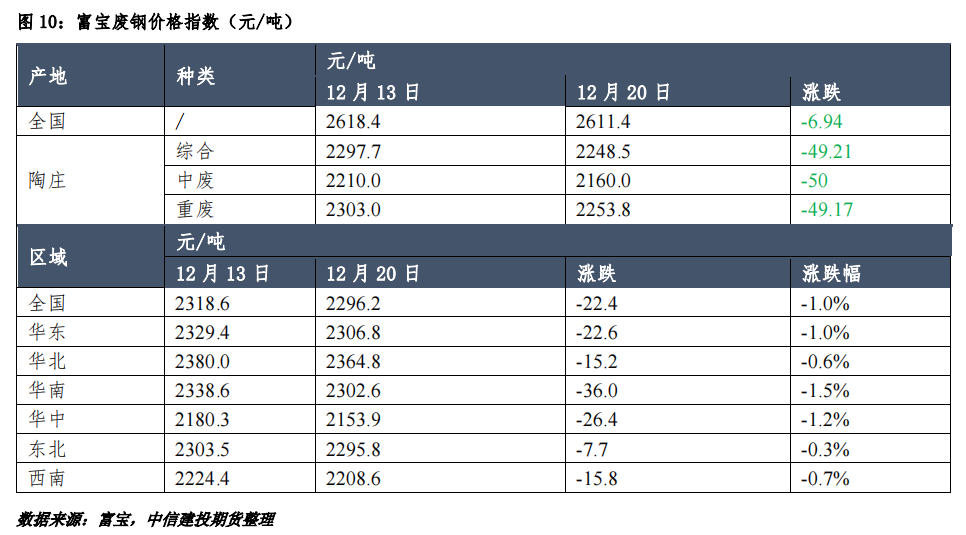

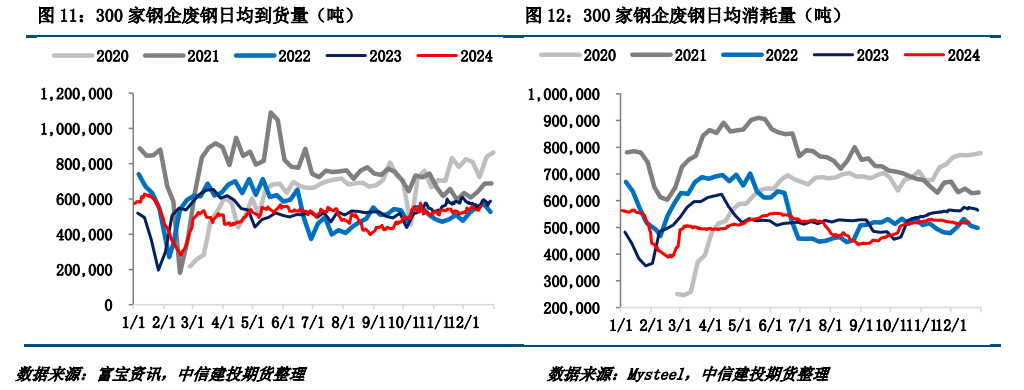

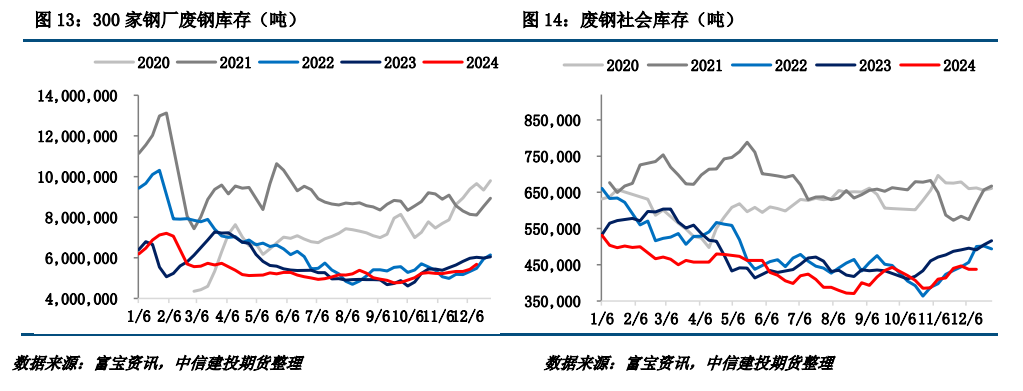

五、废钢基本面:淡季趋势不改,价格下跌

全国废钢价格下跌。本周Mysteel废钢价格指数小幅下跌。(此处应插入图表7:废钢价格走势图,钢厂废钢库存图表,社会废钢库存图表)年末淡季,钢厂利润未见明显改善,废钢采购积极性较弱。但考虑到钢厂冬储需求及天气转冷导致资源减少,废钢价格或存在一定支撑。

六、总结与展望

宏观经济方面,海外市场受美联储偏鹰派言论影响,全球资产价格下跌。国内方面,货币政策维持稳定,经济工作会议积极信号逐步消化,宏观经济环境整体偏空。

铁矿石市场基本面矛盾有限,供需两端变化对价格影响相对均衡。短期内,国内缺乏明显的宏观利好政策支持,预计铁矿石价格将维持偏弱震荡,波动区间为720-800元/吨。 未来走势仍需密切关注宏观经济政策变化、钢厂生产情况以及国际市场波动等因素。

分析师: 楚新莉 期货交易咨询从业信息:Z0018419

研究助理: 杨陈渝虎 期货从业信息:F03135237

标签: 铁矿石 铁矿石价格 铁矿石供给 铁矿石需求 铁矿石库存

相关文章

-

韩国总统尹锡悦春节假期在拘留所度过:年糕汤、电视和户外锻炼详细阅读

据韩媒报道,韩国总统尹锡悦因“内乱头目”嫌疑被羁押,将在首尔拘留所度过春节假期。 与普通民众的春节假期大相径庭,尹锡悦的春节将简朴度过。报道指出,他...

2025-02-04 32

-

赛恩斯董事高伟荣增持3.57万股,彰显信心?深度解读及区块链关联性分析详细阅读

赛恩斯董事增持引关注,背后原因何在? 近日,赛恩斯(SH688480)董事高伟荣增持3.57万股的消息引发市场关注。此次增持共计99.57万元,成交...

2025-02-03 35

-

DeepSeek登顶苹果应用商店免费榜:对ChatGPT的冲击与AI应用的未来详细阅读

1月27日,DeepSeek应用一鸣惊人,登顶苹果中国及美国区应用商店免费榜榜首,并超越了此前占据榜首的ChatGPT,引发业界广泛关注。这一事件不仅...

2025-02-03 46

-

晓鸣股份涨逾6%带动农业股集体上涨:区块链技术应用前景分析详细阅读

1月27日,晓鸣股份股价上涨逾6%,引发市场关注,多家农业股也跟涨,其中华英农业等多股涨幅超过4%。这一现象值得我们深入探讨其背后的原因,以及对未来农...

2025-02-02 68

-

徐工机械接受美银证券调研:深度解读及区块链技术潜在应用详细阅读

徐工机械近期接受美银证券调研,引发市场关注。此次调研不仅关注公司2024年上半年的经营状况(营收构成中专用机械设备修理业占比100%),更可能涉及公司...

2025-02-02 49

-

黄力晨:黄金超买调整,多方仍占优势——深度解析及区块链技术展望详细阅读

上周五,我们分析认为特朗普的关税威胁以及对美联储立即降息的呼吁,支撑了黄金价格继续上涨。因此,我们建议投资者采取偏强策略,下方支撑位关注2770美元(...

2025-02-02 57

- 详细阅读

- 详细阅读

发表评论